O que cortar quando o dinheiro não dá: escolhas difíceis que podem salvar sua vida financeira

Imagine chegar no fim do mês e perceber que o salário sumiu antes mesmo de todas as contas serem pagas. A geladeira precisa de reposição, o cartão venceu, o aluguel está perto do prazo e ainda faltam dias para cair dinheiro na conta. Muitas pessoas vivem isso em silêncio. E quando a situação aperta, surge a pergunta que dói: o que cortar quando o dinheiro não dá?

No começo, pode parecer impossível reduzir gastos sem sofrer ainda mais. Porém, pequenas mudanças feitas da maneira certa conseguem aliviar a pressão financeira aos poucos. E o mais importante: sem precisar abandonar totalmente aquilo que traz conforto e dignidade para a vida.

Quando o dinheiro não dá, o problema nem sempre é falta de esforço

Muita gente trabalha duro e ainda assim passa aperto. Isso acontece porque o custo de vida aumentou muito nos últimos anos. Além disso, despesas invisíveis vão crescendo sem que a pessoa perceba.

Às vezes, o dinheiro acaba por causa de pequenos hábitos diários. Em outros casos, o problema está nos juros, no cartão de crédito ou nas compras feitas para aliviar o estresse emocional.

Por isso, antes de sair cortando tudo, é importante entender uma coisa: cortar gastos não significa viver pior. Significa proteger o básico para conseguir respirar novamente.

Segundo o portal Banco Central do Brasil, o endividamento das famílias brasileiras continua elevado, principalmente por causa do crédito caro e do uso excessivo do cartão.

O que cortar quando o dinheiro não dá sem destruir sua qualidade de vida

Existe uma diferença enorme entre cortar exageros e cortar necessidades.

Muitas pessoas entram no modo desespero e cancelam tudo de uma vez. Porém, isso costuma gerar tristeza, ansiedade e até desistência do planejamento.

O ideal é começar pelos gastos que pesam muito e entregam pouco valor real.

Assinaturas que quase não são usadas

Hoje é comum ter:

- streaming de filmes;

- aplicativos de música;

- clubes de assinatura;

- armazenamento online;

- jogos;

- serviços automáticos esquecidos.

Separadamente, parecem baratos. No entanto, somados, podem consumir uma parte importante do orçamento.

Uma pessoa que paga:

- R$ 39 de streaming;

- R$ 19 de música;

- R$ 25 de aplicativo;

- R$ 30 de clube de vantagens;

já está gastando mais de R$ 100 por mês.

Em um ano, isso passa de R$ 1.200.

Portanto, vale perguntar:

“Eu realmente uso isso?”

Se a resposta for “quase nunca”, talvez seja hora de cancelar temporariamente.

Delivery frequente

Pedir comida parece algo pequeno. Porém, quando vira rotina, o impacto financeiro cresce rápido.

Muitas vezes, o valor não está apenas na refeição. Existem também:

- taxas;

- entrega;

- sobremesas;

- refrigerantes;

- compras por impulso.

Uma refeição simples feita em casa pode custar menos da metade.

Isso não significa nunca mais pedir algo diferente. Porém, reduzir de cinco pedidos por semana para um já cria uma economia enorme.

Compras emocionais

Esse é um dos gastos mais difíceis de controlar.

Muita gente compra porque está triste, cansada ou frustrada. E isso é mais comum do que parece.

Alguns sinais são:

- comprar sem necessidade;

- abrir aplicativos de compras por ansiedade;

- sentir alívio momentâneo ao gastar;

- parcelar itens que nem eram prioridade.

Nesses casos, o problema não é apenas financeiro. Existe também uma tentativa emocional de compensar o estresse da vida.

Por isso, criar uma pausa antes da compra ajuda bastante.

Uma regra simples funciona muito bem:

esperar 24 horas antes de finalizar uma compra não urgente.

Na maioria das vezes, a vontade passa.

Gastos silenciosos que acabam com o orçamento

Nem sempre o maior problema está nas contas grandes. Muitas vezes, o dinheiro desaparece nos pequenos vazamentos do dia a dia.

Mercado sem planejamento

Ir ao mercado com fome ou sem lista costuma aumentar muito os gastos.

Além disso, promoções enganam bastante. A pessoa compra porque está barato, não porque precisa.

Para evitar isso:

- faça lista;

- compare preços;

- evite passear pelos corredores;

- leve calculadora;

- defina limite antes de sair.

Outra dica importante é olhar o preço por quilo, não apenas a etiqueta do produto.

O portal Procon São Paulo também recomenda pesquisar preços antes das compras para evitar gastos desnecessários.

Taxas bancárias e juros

Muitas pessoas pagam:

- anuidade;

- tarifas;

- juros do cheque especial;

- rotativo do cartão.

E às vezes nem percebem.

Os juros no Brasil estão entre os mais altos do mundo. Por isso, deixar dívidas rolando pode transformar um pequeno problema em algo gigante.

Vale revisar:

- qual banco oferece menos tarifas;

- se existe pacote gratuito;

- quais dívidas têm juros mais altos.

Em muitos casos, negociar já reduz bastante a pressão financeira.

Energia elétrica desperdiçada

A conta de luz pesa muito em várias casas.

Alguns hábitos simples ajudam:

- apagar luzes;

- reduzir tempo de banho;

- desligar aparelhos da tomada;

- evitar abrir geladeira toda hora;

- usar ventilação natural.

Pode parecer pouco. Porém, pequenas economias repetidas durante meses fazem diferença.

O que nunca deveria ser cortado

Quando a situação aperta, algumas pessoas entram em desespero e começam a eliminar coisas essenciais.

Isso pode piorar ainda mais a vida.

Alimentação básica

Economizar não significa passar fome.

O ideal é trocar produtos caros por alternativas mais acessíveis, mas mantendo o básico da nutrição.

Arroz, feijão, ovos, legumes e frutas da estação costumam ter melhor custo-benefício.

Saúde

Muita gente deixa remédios, exames ou consultas de lado para pagar contas.

Porém, problemas de saúde ignorados podem virar gastos ainda maiores no futuro.

Sempre que possível, vale buscar atendimento público pelo Sistema Único de Saúde (SUS) ou programas gratuitos da prefeitura.

Educação

Cursos, livros e aprendizado podem abrir portas para renda extra e melhores oportunidades.

Por isso, cortar completamente o desenvolvimento pessoal pode atrasar ainda mais a recuperação financeira.

Hoje existem muitos cursos gratuitos em plataformas como SEBRAE e Fundação Bradesco Escola Virtual.

Como reduzir gastos sem sentir tanto sofrimento

Muitas pessoas desistem porque tentam mudanças radicais demais.

Porém, pequenas adaptações costumam durar mais tempo.

Troque em vez de eliminar tudo

Por exemplo:

- trocar refrigerante por suco;

- reduzir delivery em vez de zerar;

- sair menos vezes, mas ainda manter lazer barato;

- usar transporte compartilhado.

Isso reduz a sensação de punição.

Defina prioridade real

Quando o dinheiro não dá, tudo parece urgente. Porém, nem tudo tem o mesmo peso.

Uma forma simples de organizar é dividir os gastos em:

Essenciais

- aluguel;

- água;

- luz;

- comida;

- remédios;

- transporte para trabalho.

Importantes

- internet;

- celular;

- cursos;

- pequenos lazeres.

Supérfluos

- compras impulsivas;

- assinaturas esquecidas;

- gastos por status;

- delivery excessivo.

Essa separação ajuda a enxergar onde realmente dá para cortar.

O peso emocional das dificuldades financeiras

Pouca gente fala disso, mas problemas financeiros mexem profundamente com a mente.

A pessoa sente:

- vergonha;

- culpa;

- medo;

- ansiedade;

- sensação de fracasso.

Além disso, quem está endividado costuma perder a esperança rapidamente.

Por isso, é importante entender que reorganizar a vida financeira leva tempo. Não existe milagre.

Cada pequena melhoria já é um avanço.

Pagar uma conta atrasada, reduzir um gasto ou evitar uma compra impulsiva já significa progresso.

Como conversar com a família sobre cortes financeiros

Esse ponto é muito importante.

Quando apenas uma pessoa tenta economizar e os outros continuam gastando normalmente, o esforço fica muito mais difícil.

Por isso, conversar com sinceridade ajuda bastante.

Não precisa criar clima de medo. O ideal é mostrar a realidade com calma.

Por exemplo:

“Precisamos apertar um pouco agora para evitar problemas maiores depois.”

Até as crianças conseguem entender mudanças simples quando os pais explicam com carinho.

O perigo de tentar manter aparência

Muitas pessoas continuam gastando apenas para não parecer que estão com dificuldades.

Isso acontece em:

- roupas;

- celular novo;

- festas;

- presentes;

- viagens;

- status nas redes sociais.

Porém, dívida escondida continua crescendo.

E muitas vezes quem parece ter uma vida perfeita também está endividado.

Quando o dinheiro está curto, proteger a paz financeira vale mais do que tentar impressionar os outros.

Estratégias simples para sobrar dinheiro no fim do mês

Além de cortar gastos, existem atitudes práticas que ajudam muito.

Criar limite semanal

Separar um valor máximo por semana ajuda a controlar melhor o orçamento.

Isso evita gastar demais logo no começo do mês.

Usar dinheiro físico em alguns casos

Cartão dá sensação falsa de que ainda existe dinheiro.

Já o dinheiro físico traz mais consciência do gasto.

Por isso, algumas pessoas conseguem economizar mais usando notas para despesas pequenas.

Evitar parcelamentos longos

Parcelas parecem leves no início. Porém, acumuladas, viram uma bola de neve.

Antes de parcelar, vale perguntar:

“Eu ainda vou querer pagar isso daqui a 12 meses?”

Fazer renda extra mesmo que pequena

Cortar gastos ajuda. Porém, aumentar a renda acelera muito a recuperação financeira.

Hoje existem opções como:

- vendas online;

- produção de conteúdo;

- trabalhos freelancers;

- doces;

- marmitas;

- serviços locais;

- renda com blogs;

- marketing de afiliados.

Mesmo ganhos pequenos já aliviam bastante.

O que cortar quando o dinheiro não dá em diferentes situações

Cada família vive uma realidade diferente. Por isso, os cortes precisam fazer sentido para cada momento.

Para quem mora sozinho

Normalmente, os maiores vilões são:

- delivery;

- aplicativos;

- compras por impulso;

- energia;

- lazer caro.

Para famílias com filhos

O foco costuma ser:

- planejamento de mercado;

- redução de desperdícios;

- controle de assinaturas;

- renegociação de dívidas.

Para quem está desempregado

Nesse caso, o objetivo principal é preservar caixa.

Então vale:

- suspender gastos não essenciais;

- evitar novas dívidas;

- vender itens parados;

- focar em geração rápida de renda.

Pequenas economias que realmente funcionam

Algumas mudanças parecem simples demais. Porém, feitas todos os dias, geram resultado.

Levar garrafa de água

Comprar água na rua frequentemente pesa no bolso.

Fazer café em casa

Um café diário comprado fora pode virar centenas de reais no ano.

Planejar refeições

Isso evita desperdício e reduz pedidos de última hora.

Revisar aplicativos de celular

Muitos aplicativos cobram automaticamente sem a pessoa perceber.

O erro de achar que cortar gastos resolve tudo

Embora economizar seja importante, existe um limite para os cortes.

Chega um momento em que a solução também precisa envolver aumento de renda.

Por isso, além de controlar despesas, vale buscar:

- novas habilidades;

- renda extra;

- oportunidades online;

- trabalhos complementares.

Essa combinação costuma trazer resultados mais fortes no médio prazo.

A comparação com outras pessoas pode piorar tudo

Redes sociais criam a sensação de que todo mundo está vivendo bem.

Enquanto isso, quem enfrenta dificuldades se sente atrasado.

Porém, a realidade mostrada na internet nem sempre é verdadeira.

Muitas pessoas vivem de aparência, parcelamentos e dívidas escondidas.

Por isso, comparar bastidores reais com vitrines perfeitas só aumenta o sofrimento emocional.

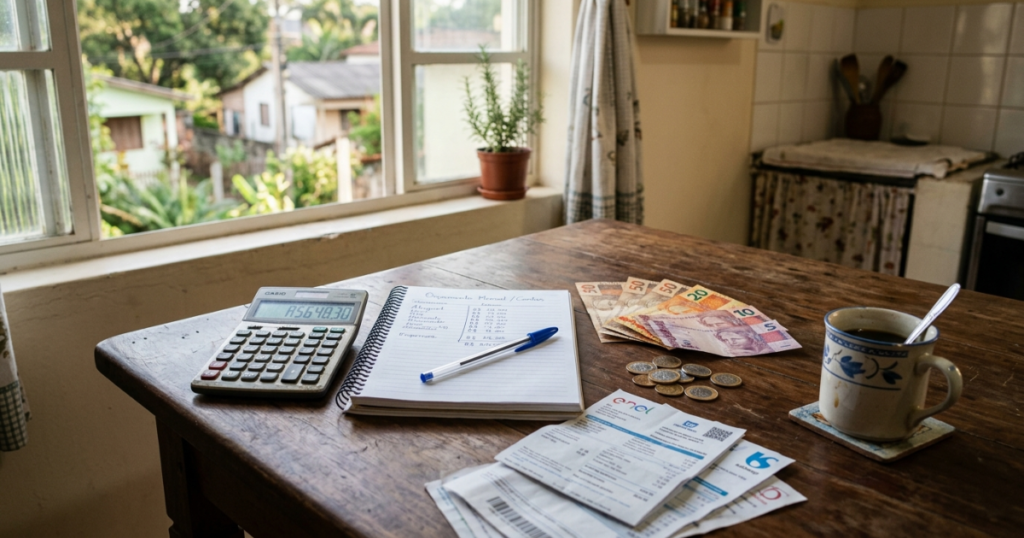

Organização simples para quem odeia planilhas

Nem todo mundo gosta de números. E tudo bem.

Uma organização básica já ajuda muito.

Pode ser:

- caderno;

- bloco do celular;

- papel na geladeira.

O importante é anotar:

- quanto entra;

- quanto sai;

- quais contas vencem;

- onde o dinheiro está indo.

Quando a pessoa vê os gastos claramente, começa a tomar decisões melhores.

Como manter a motivação mesmo ganhando pouco

Talvez essa seja a parte mais difícil.

Quem ganha pouco muitas vezes sente que nunca vai sair do aperto.

Porém, melhorias financeiras costumam acontecer lentamente.

Primeiro vem:

- menos atraso;

- menos ansiedade;

- pequenas sobras;

- redução de dívidas.

Depois começam as oportunidades maiores.

O importante é não desistir porque o progresso parece pequeno.

Conclusão

Aprender o que cortar quando o dinheiro não dá não significa abrir mão da felicidade. Significa proteger aquilo que realmente importa enquanto a vida financeira se reorganiza.

Pequenos cortes conscientes conseguem aliviar o orçamento sem destruir a dignidade. Além disso, entender os próprios hábitos ajuda a evitar desperdícios que passam despercebidos no dia a dia.

Cada pessoa possui uma realidade diferente. Por isso, não existe fórmula mágica. O que funciona para uma família pode não funcionar para outra.

Mesmo assim, uma coisa é certa: enfrentar a situação com sinceridade e agir aos poucos costuma trazer mais resultado do que fingir que o problema não existe.

E embora o momento atual possa parecer pesado, reorganizar as finanças é possível com paciência, ajustes práticos e decisões mais conscientes.

Curso de Informática Básica Gratuito: Aprenda do Zero e Melhore seu Currículo

Ferramentas gratuitas que facilitam a vida do empreendedor digital

Antecipei o saque-aniversário e fui demitido: veja o que acontece

About The Author

Renato Lima

Servidor público na área de Recursos Humanos, graduado em Administração e músico. Apaixonado, também, pelo trabalho com blogs de tecnologia, finanças, empreendedorismo e marketing digital.